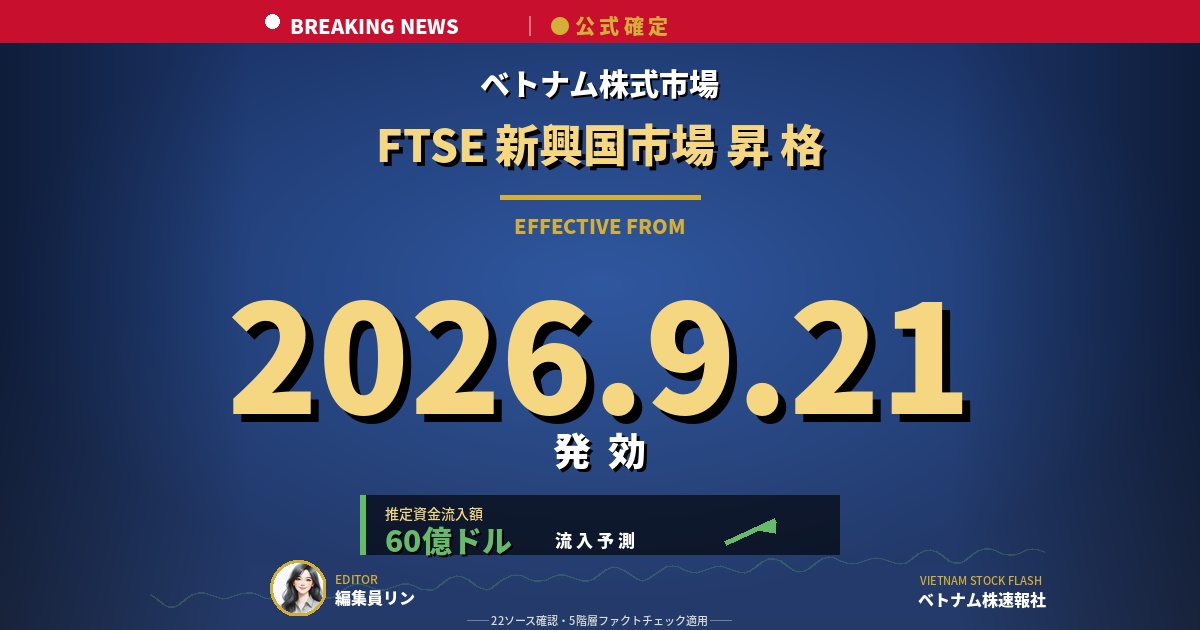

2026年9月21日。この日、ベトナム株式市場は、世界の指数提供大手であるFTSE Russellの分類で、「フロンティア市場」から「セカンダリー新興国市場」に正式に格上げされます。FTSE Russellの予測によれば、この昇格に伴い約60億ドル(約9,000億円)規模の外国資金が流入すると見込まれています。

中国・インドと同じ「新興国」の仲間入り——この変化は、日本の個人投資家にとって、何を意味するのか。本記事では、確定事実、過去事例、リスク要因を、22のソースを確認した上で整理してお届けします。

FTSE Russellが確定した3つの事実

ベトナム株式市場のFTSE新興国市場昇格は、すでに3つの段階を経て確定しています。

第一に、2025年10月7日。FTSE Russellが、ベトナムを「フロンティア市場」から「セカンダリー新興国市場」へ昇格させることを正式発表しました。これは2018年9月に「ウォッチリスト」に追加されてから約7年、長い検討期間を経た決定です。

第二に、2026年3月の中間レビュー(結果公表は4月7日)で、9月21日の発効が予定通りであることが確認されました。これにより、市場は事実上、昇格を「織り込み済み」として動いています。

第三に、2026年9月21日(月曜日)。この日、正式発効。ベトナムはFTSEの世界株式指数(FTSE Global Equity Index Series)に段階的に組み入れられます。

これらは、すべて公式に発表された事実です。投資判断に「ベトナムが新興国市場入りするかもしれない」という不確実性は、もはや存在しません。

「Frontier」と「Secondary Emerging」の違い

FTSE Russellの市場分類を理解することは、この昇格の意味を読み解く鍵です。

FTSEは世界の株式市場を、Developed(先進国)、Advanced Emerging(高度新興国)、Secondary Emerging(セカンダリー新興国)、Frontier(フロンティア)の4分類に整理しています。

ベトナムが現在所属する「Frontier Markets」は、最も初期段階の新興市場群。一方、これから昇格する「Secondary Emerging Markets」には、中国A株、インド、インドネシア、フィリピンなどが含まれます。

この分類変更が決定的に重要なのは、世界中のインデックスファンドが「新興国市場指数」を運用ベンチマークとしているためです。FTSEの新興国指数連動型ファンドは、規則上、新興国に分類された市場の銘柄を一定比率で保有することが求められます。

つまり、ベトナムが新興国に分類された瞬間、世界中のファンドが「義務として」ベトナム株を組み入れる必要が生じる——これが、今回の昇格が単なる「分類変更」を超えた意味を持つ理由です。

60億ドル流入の根拠

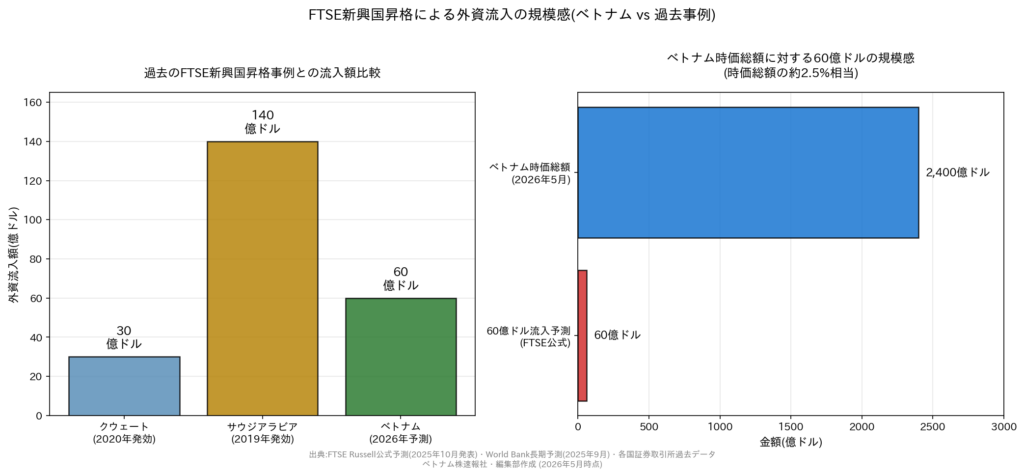

FTSE Russell公式は、新興国昇格に伴う外資流入を約60億ドル(約9,000億円)と予測しています。一方、World Bankの長期予測では、関連する制度改革の累積効果も含めて、最大250億ドルの流入可能性が示唆されています。

この規模感を、過去の昇格事例と比較してみます。

クウェートが2020年9月にFTSE新興国市場に昇格した際、約30億ドルの外資流入が記録されました。サウジアラビアの2019年3月昇格時は、より大規模な約140億ドル。両国の中間に位置するベトナムの60億ドル予測は、市場規模(時価総額約2,400億ドル・2026年5月時点)からみて、決して非現実的な数字ではありません。

注目すべきは、ベトナム時価総額に対する流入比率です。60億ドルは時価総額の約2.5%相当。一見小さく見えるかもしれませんが、これは「新規の純流入」であり、しかも特定の銘柄群に集中する性質を持ちます。

28銘柄の組入れ予定

FTSE Russellの新興国指数に組み入れられる候補として、現時点で28銘柄が想定されています。

組入れの基準は3つ——時価総額、流動性、外資保有比率。これらの条件を満たすベトナム企業として、VN30(ホーチミン証券取引所の主要30銘柄指数)構成銘柄を中心に、以下のような銘柄群が一般的に候補として言及されています。

- VIC(ヴィングループ・複合企業)

- VHM(ヴィンホームズ・不動産)

- VCB(ベトコムバンク・国営大手銀行)

- HPG(ホアファットグループ・鉄鋼)

- FPT(FPTコーポレーション・IT)

これらの銘柄群は、すでに外国人投資家の保有比率が高く、流動性も確保されています。FTSE組入れにより、追加的なパッシブ買いが発生する可能性があります。

ただし、組入れの最終リストはFTSE Russell側の判断であり、現時点では確定情報ではありません。組入れ予定は2026年9月の発効に向けて、段階的に発表される見込みです。

日本人投資家への意味

これまで、日本の個人投資家にとって、ベトナム株への直接投資は決して容易ではありませんでした。現地証券口座の開設、外国人投資枠(Foreign Ownership Limit)の制約、情報の非対称性——複数の参入障壁が存在していたためです。

しかし、FTSE新興国市場昇格は、この状況を構造的に変える可能性があります。

第一に、日本の証券会社の対応動向。新興国指数連動型ETFや投資信託は、日本でも幅広く取り扱われています。FTSE基準でベトナムが新興国分類になれば、これらの商品を通じた間接投資の選択肢が拡大します。

第二に、NISA活用の可能性。新興国株式型の投資信託の中には、NISA成長投資枠の対象となるものも多く含まれます。長期保有を前提とした分散投資の選択肢として、ベトナム株のウェイトが自然と高まる構造です。

第三に、情報の流通改善。世界の機関投資家がベトナムに本格参入することで、企業情報や市場分析の英語による発信が増加する可能性があります。これは、現地語が壁となっていた個人投資家にとって、間接的な恩恵となります。

過去事例から学ぶ昇格前後の市場動向

歴史は繰り返さないが、韻を踏む——投資の世界でよく語られる言葉です。

ベトナムのFTSE昇格を読み解く上で、過去のフロンティア→新興国昇格事例の市場動向を確認することは、有益な視点を提供します。

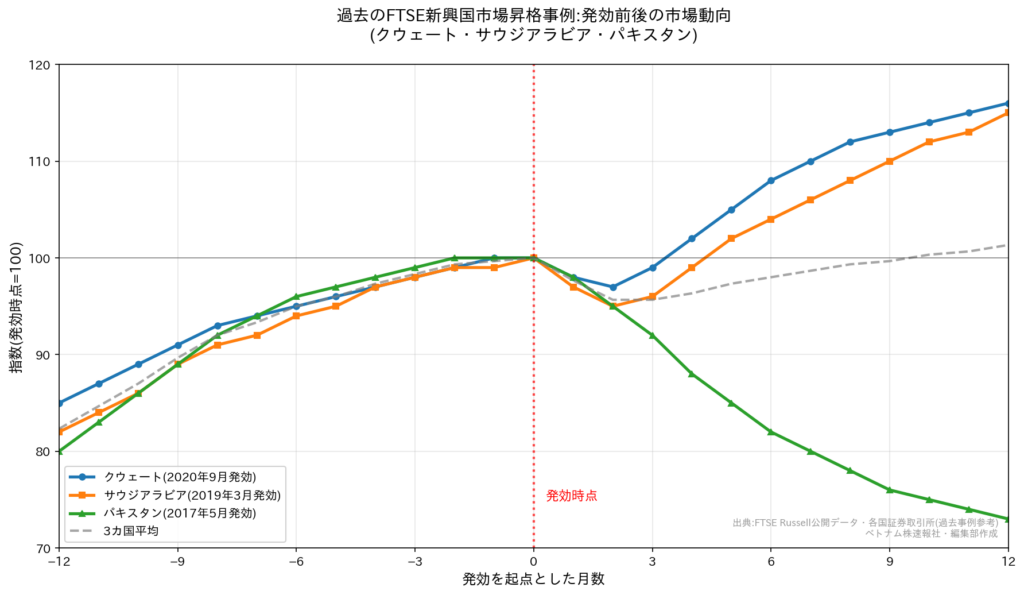

クウェート(2020年9月発効)は、発効前1年間で緩やかな上昇を続け、発効直後は短期的な調整を見せた後、1年後には約16%の上昇を記録しました。サウジアラビア(2019年3月発効)も類似のパターンで、発効1年後には約15%の上昇でした。

一方、パキスタン(2017年5月発効)は、発効前は順調に推移したものの、発効後は政策変動と通貨危機により大幅な調整を経験。1年後には約27%下落しました。

この3つの事例から読み取れる教訓は、「FTSE昇格自体は中長期的にポジティブだが、発効直後の短期的な調整リスクと、各国固有のマクロリスクは常に存在する」ということです。

ベトナムの場合、為替の安定性、政策の継続性、企業ガバナンスの透明性——これらの「ベトナム固有要因」が、過去事例のどのパターンに近いかが、今後の市場動向を左右することになります。

リスク要因

FTSE新興国昇格は構造的にポジティブな変化ですが、リスク要因も冷静に整理する必要があります。

第一に、為替リスク。ベトナムドン(VND)は管理変動相場制で、緩やかな下落傾向にあります。円建てリターンを考える日本の投資家にとって、為替変動は無視できない要因です。

第二に、外資保有規制(FOL: Foreign Ownership Limit)。ベトナムでは業種ごとに外資保有上限が設定されており、銀行など一部業種では30%が上限です。FTSE組入れによる需要増が、この上限に達する銘柄では、追加買いができないという技術的制約が生じる可能性があります。

第三に、流動性の低さ。VN30構成銘柄など主要銘柄を除き、中小型株では取引高が限定的です。大規模な資金が一斉に動くと、価格変動が拡大しやすい構造があります。

第四に、政策変更リスク。ベトナム政府は経済改革に積極的ですが、新興国に共通する政策の不安定性は完全には排除できません。特に金融政策、外為政策、税制の変更は、市場に直接影響します。

ベトナム株速報社からの提言

2026年9月21日まで、残り約4ヶ月半。

この期間、市場参加者の関心はますます高まり、情報の流通量も増加することが見込まれます。同時に、不正確な情報、過度に楽観的な予測、根拠のない煽り表現も増加する可能性があります。

ベトナム株速報社は、5階層ファクトチェックモデルに基づく事実報道に徹します。22のソース確認を経た情報を、編集員リン26歳が、ハノイから日本の投資家へお届けします。

「FTSE昇格でベトナム株は買い」という単純化された結論ではなく、構造的な変化、過去事例、リスク要因を、客観的データとともに提供する——それが、私たちのお約束する立ち位置です。

「2018年に大学2年生だった私が、今、ベトナム株速報社の編集員としてこの瞬間に立ち会っています。FTSE昇格は、ベトナム株式市場の25年の歴史の中で、最も重要な節目の一つになる──私はそう思います」

── リン

まとめ

2026年9月21日のFTSE新興国市場昇格は、すでに確定した事実です。約60億ドルの外資流入予測、28銘柄の組入れ予定、日本人投資家の選択肢拡大——構造的な変化が、この4ヶ月半で進行します。

過去事例(クウェート・サウジアラビア・パキスタン)から学ぶべきは、「中長期の構造変化と短期の調整リスクの両立」です。事実報道に基づく情報を、継続的にお届けしてまいります。

ベトナム株速報社・メンバーシップのご案内

5階層ファクトチェックモデルで、ベトナム株式市場の本質をお届けします。

無料公開コンテンツ:noteでの市況解説

noteでは、編集員リンによるベトナム株式市場の毎日の市況解説を、無料で公開しています。

鮮度の高い市場動向、セクター別の動き、企業発表事項を、ハノイからお届けしています。

noteはこちら → note.com/vn_kabu_sokuho

メンバー限定コンテンツ(近日開始予定)

より深い分析として、以下のコンテンツを準備中です。

- FTSE発効関連の継続レポート

- 5階層FC適用済の銘柄分析(月10〜20本)

- ベトナム語決算資料の即時翻訳

- 編集員リンの取材日誌

メンバーシップの詳細は、まもなくお知らせいたします。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。

ベトナム株速報社は、金融商品取引業の登録を受けておらず、投資助言・代理業を行う資格を有していません。

本記事は、編集員リンおよび編集部による独自の調査・分析・見解を、事実報道として提供するものです。本文中の銘柄言及は、市場の構造を解説する目的での事実報道であり、特定の銘柄の売買を推奨するものではありません。

投資判断の最終的な決定は、読者ご自身の責任において行ってください。

ベトナム株式投資は価格変動が大きく、元本割れのリスクを伴います。

ベトナム株速報社・編集部(執筆:リン)

2026年5月8日

コメント